I en tid hvor bærekraft stadig blir viktigere for bedrifter, møter større selskaper økte reguleringer rundt bærekraftsrapportering. Det blir derfor enda viktigere for SMB-ere å etablere solide og brukervennlige rammeverk som kan støtte opp om de dataene markedet krever.

LSME (Listed SMEs - Børsnoterte SMB-er) er et nytt rammeverk designet spesielt for å hjelpe SMB-er med å rapportere bærekraftsdata på en måte som både er gjennomførbar og verdifull. Hos Azets har vi nylig hatt muligheten til å teste den første versjonen av LSME sammen med ERAG og en av våre kunder.

Her deler vi våre erfaringer med denne prosessen, kundens innsikt, og våre tanker om fremtidige behov for kompetanse, støtte og verktøy.

Men først vil vi fortelle mer om det nye rammeverket for bærekraftsrapportering som er på vei.

Dette må du huske på før du bytter ERP-system

Nytt rammeverk for små -og mellomstore bedrifter

ESRS (European sustainability reporting standard) er en ny standard som introduserer mer omfattende krav til bærekraftsrapportering for bedrifter. Den fokuserer ikke bare på selskapets direkte aktiviteter, men også på hele verdikjeden. Den fokuserer også i større grad på finansielle og materielle påvirkninger, der selskapets finansielle aktiviteter direkte blir koblet med påvirkning, risiko og muligheter rundt miljø, klima, sosiale forhold og selskapsstyring.

Dette betyr at større selskaper må innhente mer informasjon om bærekraft fra sine underleverandører, som gjør at SMB-ene indirekte blir påvirket av reguleringene før de direkte blir påvirket noen år frem i tid.

ESRS, LSME og VSME er alle nye rammeverk for bærekraftsrapportering som SMB-ene vil støte på i tiden fremover. ESRS er den europeiske standarden for større selskaper, mens LSME er et forenklet rammeverk spesielt rettet mot børsnoterte SMB-er. VSME er et frivillig rammeverk for ikke-børsnoterte SMB-er og mikroselskaper. Disse rammeverkene vil bidra til å standardisere bærekraftsrapportering og gjøre det lettere for SMB-ene å møte kravene.

LSME er en del av EFRAGs arbeid under CSRD (Corporate Sustainability Reporting Directive) og er ment for små og mellomstore bedrifter (SMB-er) som har verdipapirer (som aksjer eller obligasjoner) notert på regulerte markeder i EU.

Rammeverket gir krav til bærekraftsrapportering, som er proporsjonale med størrelsen og kompleksiteten til virksomhetene, og er laget for å støtte SMB-ene i å få bedre tilgang til finansiering, samt unngå diskriminering fra finansmarkedsdeltakere.

LSME-rammeverket skal også bidra til tilgjengelighet av ESG (Environmental, Social, and Governance) informasjon om børsnoterte SMB-er for å sikre at disse virksomhetene ikke diskrimineres i forhold til større selskaper.

LSME – 466 obligatoriske datapunkter

LSME tar utgangspunkt i de samme underområdene som ESRS, men er noe forenklet. Mens ESRS inneholder nærmere 1200 datapunkter å rapportere på, der rundt 800 er obligatoriske, er LSME redusert til 466 obligatoriske datapunkter.

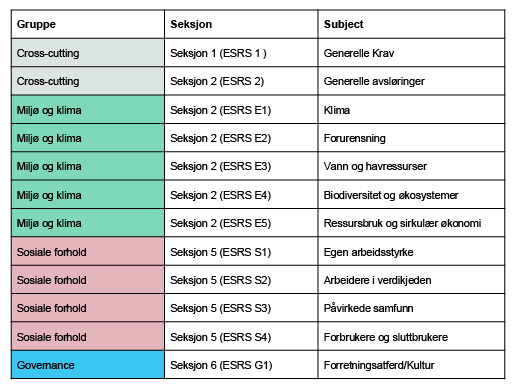

LSME har fremdeles den samme strukturen som ESRS og er delt opp i seks seksjoner:

Seksjon 1: Generelle krav - mål og omfang, struktur, konsepter og materialitet

Seksjon 2: Generelle avsløringer - grunnlag for forberedelse,

Seksjon 3: Retningslinjer, tiltak og målsetninger - PAT på vesentlige områder

Temabaserte seksjoner (bare beregninger):

Seksjon 4: Miljø og klima

Seksjon 5: Sosiale forhold

Seksjon 6: Forretningsatferd

Les om bærekraftsrapportering etter CSRD og ESRS

Hvem må rapportere etter LSME?

- SMB-er med aksjer, obligasjoner, eller andre verdipapirer som omsettes på regulerte markeder i EU.

- Små og ikke-komplekse institusjoner som definert i artikkel 4(1) i EU-forordning nr. 575/2013

- Captive forsikrings- og reassuranseforetak som definert i artikkel 13 i direktiv 2009/138/EC fra Europaparlamentet og Rådet

Disse kravene gjelder ikke for ikke-børsnoterte SMB-er, men det finnes et separat frivillig rammeverk (VSME) for disse. For børsnoterte SMB-er er det også spesifikke kriterier som må være oppfylt, som omhandler blant annet balanse-sum, netto-omsetning, og antall ansatte.

Det vil si små og mellomstore børsnoterte selskaper som oppfyller minst to av disse tre kriteriene:

- Minst 10 ansatte

- Salgsinntekter på minimum 10 MNOK

- Balansesum på minimum 10 MNOK

Field test i samarbeid med EFRAG og kunden

Vi deltok i en Field test sammen med EFRAG for å teste LSME-rammeverket. Her ønsket vi å inkludere en kunde som i fremtiden skal rapportere etter dette rammeverket, slik at vi kunne dele førsteinntrykk og erfaringer underveis.

Gjennom testen hadde vi en felles gjennomgang av rammeverket og svarte på to spørreundersøkelser for EFRAG, hvor vi ga direkte tilbakemeldinger. Vi jobbet også med strategi og forberedelser i en workshop. Til slutt deltok Azets i en workshop sammen med EFRAG, hvor vi delte våre erfaringer på vegne av både oss og Norbygg.

Norbyggs erfaring med test av LSME rammeverket

Norbygg deltok i pilotprosjektet for å teste LSME-rammeverket for bærekraftsrapportering. Norbygg er en totalentreprenør innen næringsbygg som gjennomfører større byggeprosjekter basert på samspill og åpenhet. De er en fremtidsrettet bedrift med fokus på bærekraft, både i prosjektering og på byggeplass.

Deres mål er å bygge ærlige, bærekraftige og langvarige relasjoner. Og de tar samfunnsansvar på alvor ved å sikre et trygt arbeidsmiljø, følge etiske retningslinjer og minimere egen miljøpåvirkning, med ambisjon om å bli en klimanøytral og materialeffektiv virksomhet.

Norbyggs innsikt og erfaringer:

- Norbyggs første møte med LSME-rammeverket var utfordrende på grunn av det kompliserte og byråkratiske språket. De fant rammeverket overveldende, ekstremt detaljert, og til tider nesten uforståelig. Dette gjorde prosessen tidkrevende og vanskelig å navigere.

- De uttrykte bekymring for at rammeverket kunne bli "konsulentmat", noe som betyr at små og mellomstore bedrifter som Norbygg kanskje ikke klarer å tilegne seg eierskap til bærekraftig rapportering.

- Norbygg anslår at implementeringen og vedlikeholdet av bærekraftsrapporteringen etter LSME-rammeverket vil kreve betydelige ressurser, potensielt tilsvarende en fulltidsstilling. Dette er en stor investering for en liten bedrift og kan være økonomisk og tidsmessig belastende.

- Norbygg håper at bærekraftsrapporteringen vil hjelpe dem med å systematisere bærekraftsarbeidet, gi bedre oversikt over hvor fokuset bør ligge, og fungere som et konkurransefortrinn i anbudsprosesser. De ser også for seg at det kan styrke deres troverdighet over tid.

Azets erfaringer:

For Azets har testen av LSME vært en lærerik prosess som har gitt oss verdifull innsikt i hvordan vi kan bistå våre kunder enda bedre. Vi oppdaget at LSME var godt strukturert og i stand til å tilpasse seg ulike typer SMB, noe som gjorde det til et mulig allsidig verktøy for våre kunders bærekraftsarbeid.

Selv om LSME har potensial til å bli et godt rammeverk, fremsto det likevel som noe overkomplisert med tanke på sluttbruken, som er alle slags SMB-er med ulike utgangspunkt og forutsetninger. I prosessen har vi jobbet mye med de ulike utfordringene vi oppdaget, ved å lage en forenklet struktur med et forenklet språk, og sette det i et system som vil gjøre hele prosessen mer sømløs og brukervennlig for våre kunder.

Ressurser og kostnader:

Mange av våre kunder har begrensede ressurser og erfaring innen bærekraftsrapportering, og vi ser at det er viktig med tett oppfølging og support i de første fasene. Vi har derfor utviklet et kursprogram og et sett med verktøy som kan hjelpe kunder med å navigere i LSME-rammeverket.

En annen lærdom fra testen var at tilgangen på relevante data kan være en utfordring for mange SMB-er, i tillegg til å være tidkrevende og komme med høye kostnader.

For å hjelpe våre kunder, blir digital struktur, automatisk datainnhenting og strategiske verktøy viktige elementer for å korte ned prosessen, slik at selskapene kan bruke mer tid på å jobbe med tiltak og forbedringer, istedenfor å drukne tiden sin i rapporterinsgskrav.

Forventinger til fremtiden:

Azets forventer at LSME-rammeverket vil gjøre bærekraftsrapportering mer tilgjengelig og gjennomførbar for små og mellomstore børsnoterte selskaper. Selv om rammeverket fortsatt er komplekst og krever betydelig innsats, ser Azets potensialet i å bruke LSME til å standardisere og effektivisere rapporteringsprosessen.

Vi mener også at det er viktig å tilby opplæring, veiledning og teknologiske løsninger for å støtte SMB-ene i overgangen til bærekraftsrapportering etter LSME. Dette inkluderer å utvikle verktøy og ressurser som kan automatisere datainnsamling og rapportering, redusere kostnadene og minimere kompleksiteten. Totalt sett ser Azets LSME som et viktig verktøy for å forbedre transparens og ansvarlighet i SMB-sektoren, og for å hjelpe bedriftene med å navigere i et stadig mer regulert bærekraftsmiljø.

Håndtering av den økte datamengden

Med implementeringen av LSME og andre bærekraftsreguleringer blir det stadig viktigere å håndtere den økende datamengden som må samles inn og rapporteres. En gradvis tilnærming, der data struktureres, er avgjørende. Ved å bruke teknologi for å automatisere prosesser og samarbeide med eksperter, kan SMB-er gjøre dette mer håndterbart og kostnadseffektivt.

Effektive systemer må kunne samle inn ESG-data fra ulike kilder, inkludert HR, kvalitet, innkjøp og andre systemer. Dette gir en dynamisk tilnærming til bærekraftsrapportering og sikrer at selskapet kan møte kravene samtidig som det skaper verdi gjennom kostnadsbesparelser, optimalisering og nye forretningsmuligheter.

Automatiserte systemer, som klimaregnskap basert på regnskapet, kan også avdekke aktivitetsbaserte utslipp. God dataflyt på tvers av selskapet og verdikjeden, med integrasjoner fra ulike systemer, er avgjørende for å sikre langsiktig bærekraftig vekst. Dette krever både robuste systemer og en kultur for samarbeid for å møte fremtidens utfordringer.

Oppsummering av kommende behov for kompetanse, bistand og verktøy

Azets er her for å hjelpe SMB-er med å møte disse nye kravene, ved å tilby skreddersydde løsninger som inkluderer opplæring, rådgivning, og automatiserte systemer for datainnsamling og rapportering. Vi forstår at overgangen til en mer strukturert og detaljert bærekraftsrapportering kan virke overveldende, men med riktig veiledning og teknologi kan prosessen gjøres både smidig og effektiv.

For de som ønsker å fordype seg i LSME-rammeverket og lære mer om våre erfaringer, samt de andre deltakerne i testen sine erfaringer, inviterer vi til et gratis webinar 19. september.

Her vil vi dele detaljerte erfaringer fra vår test av LSME, diskutere hvordan din bedrift kan navigere i de komplekse kravene, og gi konkrete tips til hvordan du kan optimalisere din rapporteringsprosess.

Her vil vi også dele litt om veien til LSME rapportering, de ulike stegene og mulig tilnærming. Dette er en unik mulighet til å få direkte innsikt i hvordan du kan forberede din bedrift på fremtidens bærekraftsrapportering, og samtidig styrke din konkurransekraft i markedet.

Vi ser frem til å dele våre kunnskaper og erfaringer med deg, og hjelpe din bedrift med å oppnå sine bærekraftsmål på en effektiv og målrettet måte.