I takt med økende krav til bærekraftsrapportering, blir det stadig viktigere for små og mellomstore bedrifter (SMB-er) å finne effektive og gjennomførbare måter å samle inn og rapportere relevant bærekraftsdata.

Voluntary SMEs – Frivillige SMB-er (VSME) er et nytt rammeverk som retter seg mot ikke-børsnoterte SMB-er og mikroselskaper, med mål om å gjøre bærekraftsrapportering enklere og mer tilgjengelig for bedrifter i vekstfasen.

Hos Azets har vi nylig fått muligheten til å utforske det nye VSME-rammeverket i samarbeid med EFRAG og en kunde. Gjennom denne prosessen har vi fått dypere innsikt i utfordringene SMB-er står overfor når de skal rapportere på bærekraft, og vi har sett hvordan VSME kan bidra til å systematisere dette arbeidet.

LES OGSÅ: Vår bærekraftsrapportering for LSME

PS: Endelig versjon av VSME er ikke vedtatt enda.

Hva er VSME?

VSME er et frivillig rammeverk utviklet for ikke-børsnoterte SMB-er og mikroselskaper. I likhet med Listed SMEs (LSME) og European Sustainability Reporting Standard (ESRS) gir VSME bedriftene mulighet til å strukturere bærekraftsrapportering på en måte som er skalerbar og tilpasset deres behov. Mens LSME er rettet mot børsnoterte SMB-er som er underlagt spesifikke rapporteringskrav, gir VSME mindre bedrifter frihet til å velge om de vil rapportere bærekraftsdata.

Formålet med VSME er å gi SMB-er en enkel og effektiv måte å rapportere om bærekraftsprestasjoner, spesielt rettet mot virksomheter som ikke er børsnoterte, men som har behov for å imøtekomme etterspørselen fra større forretningspartnere, investorer og banker om ESG-data (miljø, samfunn og styring).

Det er et avgjørende verktøy for de bedriftene som ønsker å forberede seg på fremtidige krav eller oppnå bedre innsikt i sine bærekraftsaktiviteter. For mange SMB-er kan det også være et middel for å tiltrekke seg kunder, investorer og styrke troverdigheten i markedet.

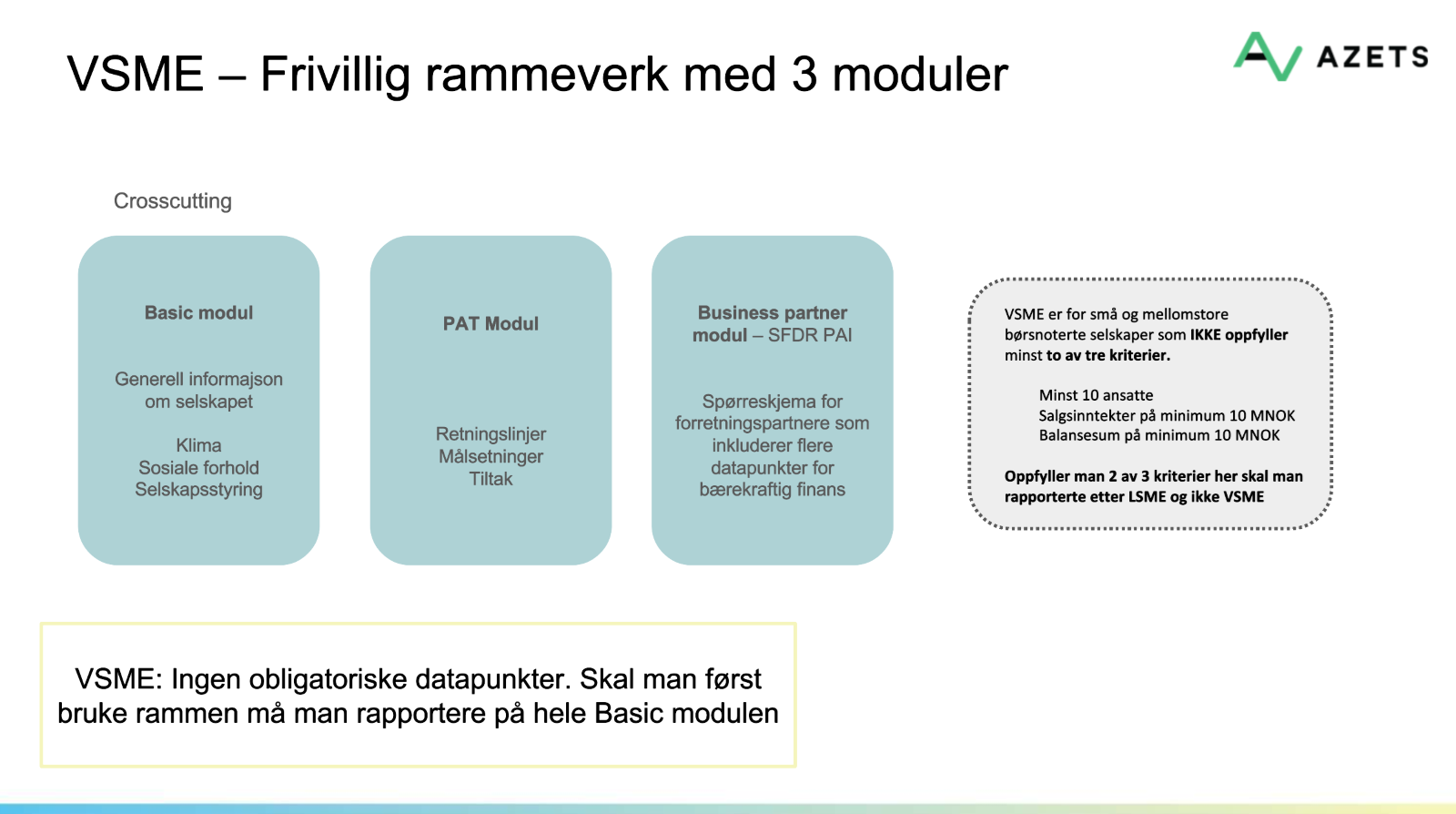

Tre moduler i VSME

VSME er designet for SMB-er som ikke er omfattet av EUs Corporate Sustainability Reporting Directive (CSRD). Den er ment å oppfylle markedsbehovene ved å gi en proporsjonal og modulbasert tilnærming til bærekraftsrapportering.

Dette inkluderer:

- Modulbasert tilnærming: SMB-er kan velge moduler basert på deres nivå av bærekraftstiltak. For eksempel er det en grunnleggende modul som dekker virksomheter med eksisterende retningslinjer og mål for bærekraft, og en mer forenklet modul for mikrobedrifter.

- Forenklet språk og rapporteringskrav: Rapporteringen er tilpasset for å være enkel å forstå og lett å implementere for bedrifter som kanskje ikke har egne dedikerte ressurser til bærekraftsrapportering.

Rapporteringen i VSME dekker flere aspekter innenfor bærekraft, inndelt i tre hovedområder:

- Miljø: Her skal SMB-er blant annet rapportere om energiforbruk og klimagassutslipp, vannforbruk, biologisk mangfold og avfallshåndtering.

For eksempel er energiforbruk og klimagassutslipp (Disclosure B3) et krav som alltid skal rapporteres

- Sosialt: Dette dekker arbeidsforhold, helse og sikkerhet, lønn og opplæring, samt påvirkning på arbeidstakere i verdikjeden, lokalsamfunn og kunder

- Styring: SMB-er skal rapportere om saker som korrupsjon, bestikkelser og hvordan de overvåker etterlevelse av internasjonale standarder som OECD-retningslinjer

VSME inneholder tre hovedmoduler:

Basic Module, Narrative-PAT Module og Business Partners Module.

1. Basic Module er grunnmodulen og det enkleste inngangsnivået for rapportering. Den er ment for SMB-er som kanskje ikke har en omfattende bærekraftsstrategi på plass, men som trenger å rapportere på grunnleggende indikatorer for å imøtekomme forretningspartnere eller investorer.

Denne modulen inkluderer 12 spesifikke opplysninger knyttet til miljømessige, sosiale og styringsmessige forhold.

Den er ikke obligatorisk, men skal man først rapportere etter VSME, må man bruke Basic Module og svare ut alle kriterier som er relevant. Skal man rapportere etter noen av de andre modulene i VSME, må man svare ut Basic Module også.

Innhold i Basic Module:

|

B1 – Grunnlag for utarbeidelse: |

Skal alltid rapporteres og handler om grunnlaget for utarbeidelse av rapporteringen.

|

|

B2 – Praksis for overgang til en mer bærekraftig økonomi |

Rapporteres hvis det er aktuelt. |

|

B3-7 - Miljø: |

Rapportering om energiforbruk og klimagassutslipp (B3), forurensning av luft, vann og jord (B4), biologisk mangfold (B5), vannforbruk og -forvaltning (B6), og ressursbruk, sirkulær økonomi og avfallshåndtering (B7). Enkelte av disse kravene, som energiforbruk og klimagassutslipp, skal alltid rapporteres.

|

|

B8-10 - Sosialt: |

Arbeidsstyrkens generelle kjennetegn (B8), helse og sikkerhet (B9), samt lønn, kollektive forhandlinger og opplæring (B10). Her skal noen opplysninger, som helse og sikkerhet, alltid rapporteres.

|

|

B12 - Styring |

Inkluderer blant annet opplysninger om korrupsjon og bestikkelser (B12), hvor rapportering skjer hvis det er relevant

|

2. Narrative-PAT Module er for bedrifter som allerede har implementert retningslinjer, handlinger og mål relatert til bærekraft. Denne modulen gir en mer detaljert beskrivelse av hvordan virksomheten håndterer bærekraftstemaer som er vesentlige for deres drift. Den er spesielt tilrettelagt for SMB-er som har satt i gang tiltak og ønsker å følge opp på disse på en mer strukturert måte.

Innhold i Narrative-PAT Module:

|

N1 – Strategi: |

Beskrivelse av forretningsmodellen og bærekraftstiltak som virksomheten har iverksatt. Dette er et nøkkelpunkt for å forstå hvordan virksomheten integrerer bærekraft i sin overordnede strategi.

|

|

N2 – Vesentlige bærekraftsspørsmål: |

Kartlegger hvilke bærekraftsspørsmål som er vesentlige for virksomheten, basert på en dobbel vesentlighetsanalyse (finansiell og påvirkningsmessig vesentlighet).

|

|

N3 – Håndtering av vesentlige bærekraftsspørsmål: |

Her rapporteres det om tiltak og resultater knyttet til viktige bærekraftsspørsmål som energiforbruk, påvirkning på verdikjeden, arbeidstakere og lokalsamfunn.

|

|

N4 – Nøkkelinteressenter |

Identifisering av de viktigste interessentene og hvordan de er involvert i bærekraftsprosesser.

|

|

N5 – Styring: |

Beskriver styringsstrukturer og ansvar i forhold til bærekraft, inkludert hvordan virksomheten overvåker sine bærekraftsmål og implementerer tiltak. |

3. Business Partners Module er rettet mot SMB-er som har forretningsforbindelser med større selskaper og som møter krav om å rapportere bærekraftsdata fra sine partnere i verdikjeden. Denne modulen er spesielt nyttig for bedrifter som ønsker å sikre finansiering eller forretningsavtaler gjennom å vise samsvar med bærekraftskrav.

Innhold i Business Partners Module:

|

BP1 – Inntekter fra spesifikke sektorer: |

Rapportering av inntekter fra spesifikke sektorer som anses relevante for bærekraftsspørsmål.

|

|

BP2 – Kjønnsbalanse i styrende organer: |

Informasjon om kjønnsbalansen i virksomhetens styrende organer.

|

|

BP3 – Mål for reduksjon av klimagassutslipp: |

Angivelse av mål for reduksjon av klimagassutslipp.

|

|

BP4 – Overgangsplan for håndtering av klimaendringer: |

Planer for hvordan virksomheten vil håndtere klimarisiko og redusere sine utslipp.

|

|

BP5 – Fysiske risikoer fra klimaendringer: |

Identifisering av fysiske risikoer virksomheten kan møte på grunn av klimaendringer.

|

|

BP6 – Forholdet mellom farlig avfall og/eller radioaktivt avfall: |

Rapportering om farlig og radioaktivt avfall.

|

|

BP7 – Samsvar med Internasjonalt anerkjente instrumenter: |

Samsvar med internasjonale standarder som OECD-retningslinjer.

|

|

BP8 – Prosesser for å overvåke etterlevelse og håndtere brudd: |

Hvordan virksomheten overvåker etterlevelse av lover og reguleringer og håndterer eventuelle brudd.

|

|

BP9 – Brudd på OECD-retningslinjer eller FNs Veiledende Prinsipper: |

Rapportering om brudd på internasjonale retningslinjer.

|

|

BP10 – Balanse mellom arbeid og fritid: |

Tiltak for å sikre balanse mellom arbeid og fritid for ansatte.

|

|

BP11 – Antall lærlinger: |

Rapportering om antall lærlinger i virksomheten.

|

Hvem må rapportere etter VSME?

Bedrifter som ikke faller inn under terskelverdiene til LSME eller som ikke er børsnotert, men som fortsatt ønsker eller trenger å rapportere på bærekraftig utvikling for å oppfylle krav fra forretningspartnere, banker eller investorer. Disse bedriftene er ikke juridisk forpliktet til å følge CSRD, men VSME gir dem en frivillig ramme for å strukturere sin bærekraftsrapportering.

Det vil si små og mellomstore børsnoterte selskaper som IKKE oppfyller minst to av tre kriterier.

- Minst 10 ansatte

- Salgsinntekter på minimum 10 MNOK

- Balansesum på minimum 10 MNOK

Oppfyller man 2 av 3 kriterier her og er børsnotert skal man rapporterte etter LSME og ikke VSME

Field test i samarbeid med EFRAG og kunden

Vi deltok i en "Field test" sammen med EFRAG for å teste VSME-rammeverket. Her ønsket vi å inkludere en kunde som i fremtiden skal rapportere etter dette rammeverket, slik at vi kunne dele førsteinntrykk og erfaringer underveis. Gjennom testen hadde vi en felles gjennomgang av rammeverket og svarte på to spørreundersøkelser fra EFRAG, hvor vi ga direkte tilbakemeldinger. Vi jobbet også med strategi og forberedelser i en workshop. Til slutt deltok Azets i en workshop sammen med EFRAG, hvor vi delte våre erfaringer på vegne av både oss og kunden, E-.

eDrilling sin erfaring med test av VSME rammeverket

eDrilling er et teknologiselskap som utvikler banebrytende programvareløsninger for optimalisering av boreoperasjoner innen olje- og gassindustrien samt CCUS. Selskapet tilbyr avanserte verktøy for beslutningsstøtte, simulering og sanntidsanalyse, som hjelper operatører med å forbedre effektiviteten, redusere kostnader og minimere miljøpåvirkningen. Med et sterkt fokus på innovasjon og bærekraft, kunstig intelligens, maskinlæring og dataanalyse for å gjøre boreprosesser mer nøyaktige og sikre.

Førsteinntrykk av VSME-rammeverket:

eDrilling fant at rammeverket var godt strukturert og dekker alle nødvendige ESG-emner. Selskapet satte pris på at det gir tydelige retningslinjer for bærekraftsrapportering, selv om det ble nevnt at SMB-er uten dedikerte bærekraftsfagfolk kan møte utfordringer med å forstå alle kravene uten veiledning.

Språk og kompleksitet:

For en organisasjon som eDrilling, med en sterk bakgrunn innen bærekraft, var språket i rammeverket klart og lett å følge. Likevel nevnte de at små bedrifter med mindre bærekraftskompetanse kan finne det utfordrende og tidkrevende, noe som kunne ha krevd ytterligere opplæring.

Rammeverket må tilpasses:

eDrilling foreslo at rammeverket bør inneholde spesifikke kriterier tilpasset små selskaper, særlig de som driver kontorarbeid og ikke har produksjon eller betydelig miljøpåvirkning. Dette ville spare tid og gjøre rapporteringen mer relevant for deres type virksomhet.

Tidsbesparelse og effektivitet:

Gjennomgangen med EFRAGs eksperter bidro til å redusere kompleksiteten og ga en effektiv innføring i rammeverket. Dette sparte tid og gjorde prosessen mindre overveldende, spesielt for små selskaper som eDrilling.

Visualisering og rapportering:

eDrilling påpekte at automatiserte løsninger for å beregne (GHG-utslipp) visualisere data og lage rapporter ville vært nyttig. De foreslo systemer som kunne generere ferdige rapporter med grafer basert på rådata, noe som ville gjøre prosessen mer strømlinjeformet og brukervennlig.

Troverdighet og innsikt:

Selv om rammeverket var komplekst, anerkjente eDrilling at det bidrar til å gi troverdige og dype innsikter i bærekraftsprestasjoner. Dette vil være verdifullt for både interne og eksterne interessenter, inkludert investorer og kunder.

Utfordringer med VSME:

En av de største utfordringene for eDrilling var å få tilgang til spesifikk data for kontoroperasjoner, som energiforbruk og avfallshåndtering, da de ikke eier bygningen og ikke fikk nødvendige opplysninger fra bygningens eiere i 2023. Dette er sannsynligvis en utfordring mange små selskaper kan møte.

Kostnadsimplikasjoner:

- Tidsbruk:

eDrilling estimerer at det vil ta omtrent 40 timer i året å gjennomføre rapporteringen etter VSME-rammeverket, inkludert datafangst og rapportskriving. Dette inkluderer bidrag fra CEO, CFO og bærekraftsansvarlig.

- Konsulent- og IT-kostnader:

De identifiserte også et behov for systemer som kan håndtere automatisk datafangst og visualisering av rapportene. Dette kan bety fremtidige investeringer i IT-løsninger eller eksterne konsulenttjenester for å sikre nøyaktige og effektive rapporteringsprosesser.

Forventninger til fremtiden:

- Økt tilgang til finansiering:

E-drilling forventer at grundig og åpen bærekraftsrapportering vil bli normen i fremtiden, og at selskaper som rapporterer godt, kan dra nytte av økt troverdighet og bedre tilgang til finansiering. Dette er spesielt viktig ettersom de planlegger å utvide innen grønn teknologi og bærekraftige prosjekter.

Våre erfaringer med VSME-rammeverket

Vi i Azets opplever at Basic Modulen er godt strukturert og dekker de mest sentrale aspektene ved ESG-rapportering. Samtidig ser vi at etter hvert som mer data blir strømlinjeformet og automatisk generert, kan det oppstå en utfordring der rammeverket blir for overforenklet. Dette kan resultere i at bredden og dybden i selskapers bærekraftsarbeid ikke fanges opp tilstrekkelig.

Selv om det ikke er krav om å rapportere utover Basic Modulen, mener vi det er viktig å inkludere Narrative-PAT Modulen. Denne modulen inneholder avgjørende elementer som strategi, verdikjede, påvirkning, retningslinjer, målsetninger og tiltak, som er kritiske for selskapets bærekraftshåndtering. Narrative-PAT Modulen gir et mer helhetlig bilde av hvordan bærekraft integreres i selskapets langsiktige strategi, noe vi ser på som en vesentlig styrke for virksomheten.

Når det gjelder Business Partner Modulen, som er rettet mot SMB-er med forretningsforbindelser til større selskaper, ser vi at den muligens ikke gir tilstrekkelig merverdi utover Basic Modulen. Selv om den inneholder noen tilleggskriterier innen ESG-områdene, dekker den i hovedsak kun omstilling og risiko knyttet til klima og ikke andre E-områder. Den inneholder også et par aspekter rundt mangfold og menneskerettigheter, og inntekter fra spesifikke sektorer.

Vi stiller derfor spørsmål ved om Business Partner Modulen er tilstrekkelig til å møte kravene fra større kunder, investorer og banker, som ofte etterspør mer detaljerte bærekraftsdata. For å sikre at selskapet kan levere de nødvendige rapportene til sine interessenter, ser vi behovet for en dypere tilnærming til denne modulen. Dette vil bidra til å styrke tilliten hos forretningsforbindelser og posisjonere selskapet bedre i møte med ESG-kravene som stadig blir strengere.

Databehov, struktur og stegvis tilnærming for VSME-rammeverket

For å lykkes med VSME-rammeverket kreves det en tydelig forståelse av hvilke data som skal samles inn, samt en strukturert tilnærming til rapportering. Det er viktig å ha de riktige verktøyene og ressursene på plass, både for å sikre datakvalitet og for å effektivisere prosessen. I tråd med tilbakemeldingene fra workshoppen, anbefaler vi en stegvis tilnærming:

- Kartlegg databehov: Identifiser hvilke nøkkelindikatorer innen ESG som er relevante for din virksomhet, og hvilke datakilder som er tilgjengelige. Her kan en verdikjedevurdering og en kartlegging av IRO’s (Impact, Risk and Opportunities) også være viktig for SMB-er for å i større grad forstå egen påvirkning, risiko og muligheter som er like relevant for små selskaper som store.

- Strukturer datainnsamlingen: Sørg for at dataene er samlet inn på en systematisk måte, enten gjennom automatiserte IT-verktøy eller ved hjelp av manuelle prosesser, for å sikre nøyaktighet og konsistens.

- Implementer en stegvis tilnærming: Start med Basic Modulen og vurder om det er nødvendig å utvide til Narrative-PAT Modulen for å dekke strategiske bærekraftstiltak. For selskaper med omfattende verdikjeder, kan Business Partner Modulen også være aktuell.

- Involver interessenter: Selv om det for VSME ikke er et krav om en dobbelt vesentlighetsanalyse, er det lurt for å sikre en helhetlig rapportering, å involvere viktige interne og eksterne interessenter i prosessen.

Her kan du se opptak av webinaret om bærekraftsrapportering etter VSME.